- 【考点精解】

-

证券业财务与会计人员执业行为规范

1.财务与会计人员是指证券公司、证券投资基金管理公司或中国证券监督管理委员会规定的其他应当接受中国证券业协会自律管理的机构中从事会计核算、财务管理、资金管理等活动的财务与会计人员。

2.财务与会计人员应熟悉并遵守国家财务、会计、税务和其他相关法律法规,遵守所在机构的各项规章制度。财务与会计人员应取得会计从业资格证书和证券从业资格证书。

财务与会计人员在执业工作中应当做到勤勉尽责、客观诚信和廉洁自律。财务与会计人员应当客观、公允、及时地判断和反映各项经济活动,依据法律法规、自律规则和机构规程做好会计确认、计量、记录和报告工作。

财务与会计人员应当具备从事证券业财务或会计工作所必需的专业知识和业务能力,不断优化本职工作,快速理解并适应证券业新业务。财务与会计人员应依法进行财务处理和会计核算,杜绝编造虚假会计信息等违法活动;认真履行职责,抵制违反财经纪律的行为,促进所在机构合规经营,防范和化解财务会计风险。财务与会计人员应严格保守企业商业秘密,不得泄露和违法使用在工作过程中知悉的商业秘密。法律法规和监管部门规定应当披露的情形除外。

财务与会计人员应当树立服务意识,运用掌握的会计信息,不断提高财务信息质量,积极主动地为企业决策提供相关信息。财务与会计人员应当协助所在机构业务部门建立健全财务制度和业务流程,改善内部管理,提高经济效益。财务与会计人员应积极参加所在机构和行业自律组织举办的业务培训,所接受后续职业培训学时不得少于协会最低要求。

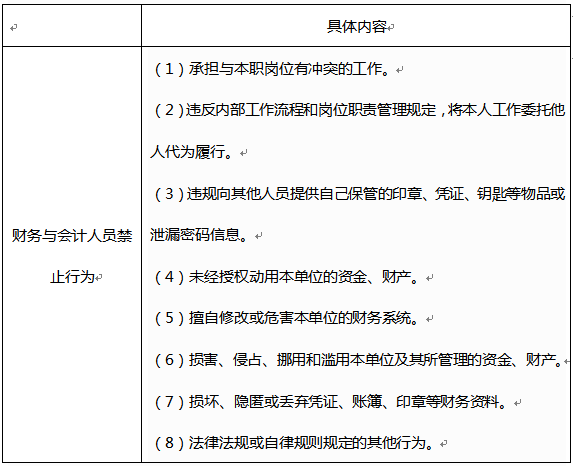

3.财务与会计人员禁止从事以下行为

表2-18 财务与会计人员禁止行为

4.财务与会计人员在工作过程中发现存在违法犯罪、违反行业自律规则或违反本单位内部制度行为的,应当加以制止,并依法向本单位的管理层、行业自律组织、监管机构报告,或向国家司法机关举报。

5.财务与会计人员应当正确处理财务会计工作与业务发展、客户利益保护与所在单位利益之间的关系,对存在潜在冲突的情形,应主动向所在机构的管理层说明,并提出合理处理利益冲突的建议。财务与会计人员应当依据法律法规和自律规则积极配合行政监管部门、司法部门和自律管理组织的工作。财务与会计人员有权要求所在机构有关部门和人员认真执行国家有关法律法规,遵守财经纪律和财务制度。财务与会计人员有权拒绝不真实、不合法的原始凭证,并向所在机构负责人报告;有权退回记载不准确、不完整的原始凭证,并要求按相关规定更正、补充。财务与会计人员因依法执业和抵制违法违规业务指令而受到所在机构打击报复或受到其他不公正待遇的,可以向协会反映,协会根据相关规定进行调解。

第2节 执业行为

相关科目上一条:财务顾问主办人执业行为规范 下一条:证券公司经纪业务的主要法律法规