- 【考点精解】

-

资产负债表

1.资产负债表的含义

资产负债表报告了企业在某一时点的资产、负债和所有者权益的状况,报告时点通常为会计季末、半年末或会计年末。 资产负债表称为企业的“第一会计报表”,反映了企业在特定时点的财务状况,是企业经营管理活动结果的集中体现。

2.资产负债表的基本逻辑关系

按照会计恒等式,资产负债表的基本逻辑关系表述为:资产=负债+所有者权益

资产部分表示企业所拥有的或掌握的,以及被其他企业所欠的各种资源或财产;负债表示企业所应支付的所有债务;所有者权益又称股东权益或净资产,是指企业总资产中扣除负债所余下的部分,表示企业的资产净值,即在清偿各种债务以后,企业股东所拥有的资产价值。

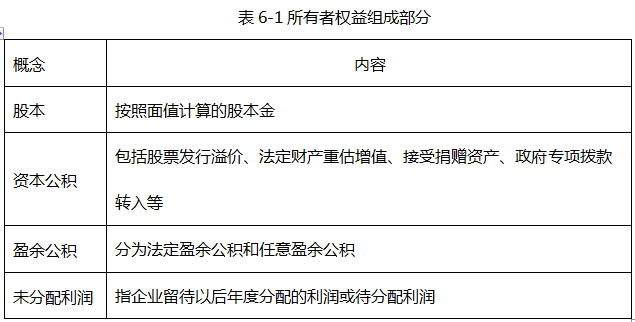

3.所有者权益的组成

4.资产负债的基本作用:

(1)资产负债表列出了企业占有资源的数量和性质。

(2)资产负债表上的资源为分析收入来源性质及其稳定性提供了基础。

(3)资产负债表的资产项可以揭示企业资金的占用情况,负债项则说明企业的资金来源和财务状况。

第1节 财务报表

相关科目- 【考点简介】

-

(1)资产负债表的含义;

(2)资产负债表的基本逻辑关系;

(3)所有者权益的组成。

(4)资产负债的基本作用