- 【考点精解】

-

现金流量表

1. 现金流量表的含义

现金流量表也叫账务状况变动表,所表达的是在特定会计期间内,企业的现金(包含现金等价物)的增减变动等情形。该表不是以权责发生制为基础编制的,而是根据收付实现制(即实际现金流量和现金流出)为基础编制的。

2.现金流量表的作用:

(1)反映企业的现金流量,评价企业未来产生现金净流量的能力;

(2)评价企业偿还债务、支付投资利润的能力,谨慎判断企业财务状况;

(3)分析净收益与现金流量间的差异,并解释差异产生的原因;

(4)通过对现金投资与融资、非现金投资与融资的分析,全面了解企业财务状况。

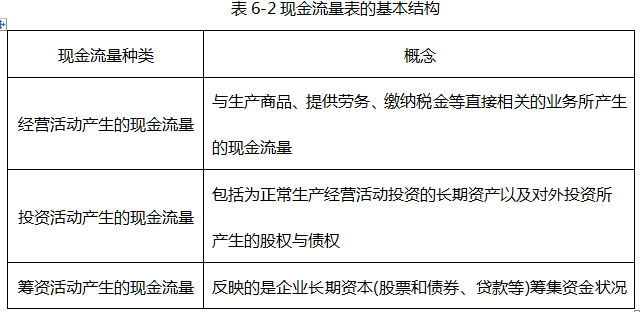

3.现金流量表的基本结构:分为三部分,即经营活动产生的现金流量(CFO)、投资活动产生的现金流量(CFI)和筹资(也称融资)活动产生的现金流量(CFF)。三部分现金流加总则得到净现金流(NCF),其公式为:NCF=CFO+CFI+CFF

第1节 财务报表

相关科目- 【考点简介】

-

(1)现金流量表的含义

(2)现金流量表的作用

(3)现金流量表的基本结构