- 【考点精解】

-

基金资产估值的原则及方法

(一)估值责任人

我国基金资产估值的责任人是基金管理人,但基金托管人对基金管理人的估值结果负有复核责任。

1.为准确、及时进行基金估值和份额净值计价,基金管理公司:

(1)应制定基金估值和份额净值计价的业务管理制度,明确基金估值的原则和程序;

(2)建立健全估值决策体系;

(3)使用合理、可靠的估值业务系统;

(4)加强对业务人员的培训,确保估值人员熟悉各类投资品种的估值原则及具体估值程序;

(5)不断完善相关风险监测、控制和报告机制;

(6)根据基金投资策略定期审阅估值原则和程序,确保其持续适用性。

2.托管人的作用

托管人在复核、审查基金资产净值以及基金份额申购、赎回价格之前,应认真审阅基金管理公司采用的估值原则和程序。当对估值原则或程序有异议时,托管人有义务要求基金管理公司做出合理解释,通过积极商讨达成一致意见。

3.基金估值工作小组的作用

为提高基金资产估值的合理性和可靠性,基金业协会还成立了基金估值工作小组。工作小组定期评估基金行业的估值原则和程序,并对活跃市场上没有市价的投资品种和不存在活跃市场的投资品种提出具体估值意见。基金管理公司和托管人在进行基金估值、计算基金份额净值及相关复核工作时,可参考工作小组的意见,但是并不能免除各自的估值责任。

(二)估值程序

(1)基金份额净值是按照每个开放日闭市后,基金资产净值除以当日基金份额的余额数量计算。

(2)基金日常估值由基金管理人进行。基金管理人每个交易日对基金资产估值后,将基金份额净值结果发给基金托管人。

(3)基金托管人按基金合同规定的估值方法、时间、程序对基金管理人的计算结果进行复核,复核无误后签章返回给基金管理人,由基金管理人对外公布,并由基金注册登记机构根据确认的基金份额净值计算申购、赎回数额。月末、年中和年末估值复核与基金会计账目的核对同时进行。

(三)估值的基本原则

1.参照市价与最近交易市价的情况

对存在活跃市场的投资品种,如估值日有市价的,应采取市价确定公允价值。估值

估值日无市价的,但最近交易日后经济环境未发生重大变化且证券发行机构来发生影响证券价格的重大事件的,应采用最近交易市价确定公允价值。

2. 参照现行市价及重大变化因素的情况

对存在活跃市场的投资品种,如估值日无市价的,且最近交易日后经济环境发生了重大变化或证券发行机构发生了影响证券价格的重大事件,使潜在估值调整对前一估值日的基金资产净值的影响在0.25‰以上的,应参考类似投资品种的现行市价及重大变化因素,调整最近交易市价,确定公允价值。

3.使用估值技术的情况

不存在活跃市场的投资品种,应采用市场参与者普遍认同且被以往市场实际交易价格验证具有可靠性的估值技术确定投资品种的公允价值。

(1)使用估值技术的注意事项:

①运用估值技术得出的结果,应反映估值日在公平条件下进行正常商业交易所采用的交易价格;

②采用估值技术确定公允价值时,应尽可能使用市场参与者在定价时考虑的所有市场参数,并应通过定期校验确保估值技术的有效性。

4. 基金管理公司与托管人进行商定的情况

有充足理由表明按以上估值原则仍不能客观反映相关投资品种公允价值的,基金管理公司应据具体情况与托管人进行商定,按最能恰当反映公允价值的价格估值。

(四)具体投资品种的估值方法

1.交易所上市交易品种的估值

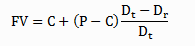

式中:FV表示估值日该非公开发行有明确锁定期的股票的价值;

C表示该非公开发行有明确锁定期的股票的初始取得成本(因权益业务导致市场价格除权时,应于除权日对其初始取得成本做相应调整);

P表示估值日在证券交易所上市交易的同一股票的市价;

Dt表示该非公开发行有明确锁定期的股票锁定期所含的交易所的交易天数;

DR表示估值日剩余锁定期,即估值日至锁定期结束所含的交易所的交易天数(不含估值日当天)。

3.交易所停止交易等非流通品种的估值

(1)因持有股票而享有的配股权,从配股除权日起到配股确认日止,如果收盘价高于配股价,按收盘价高于配股价的差额估值。收盘价等于或低于配股价,则估值为零。

(2)对停止交易但未行权的权证,一般采用估值技术确定公允价值。

(3)对于因重大特殊事项而长期停牌股票的估值,需要按估值基本原则判断是否采用估值技术,估值技术包括指数收益法、可比公司法、市场价格模型法和估值模型法等,供管理人对基金估值时参考。

4.全国银行间债券市场交易债券的估值

全国银行间债券市场交易的债券,采用第三方估值机构提供的相应品种当日的估值价格。

(五)计价错误的处理及责任承担

(1)基金管理公司应制定估值及份额净值计价错误的识别及应急方案。当估值或

份额净值计价错误实际发生时,基金管理公司应立即纠正,及时采取合理措施防止损失进一步扩大。

当错误率达到或超过基金资产净值的0.25‰时,基金管理公司应及时向监管机构报告。当计价错误率达到0.5‰时,基金管理公司应当公告并报监管机构备案。

(2)基金管理公司和托管人在进行基金估值、计算或复核基金份额净值的过程中,未能遵循相关法律法规规定或基金合同约定,给基金财产或基金份额持有人造成损害的,应分别对各自行为依法承担赔偿责任。因共同行为给基金财产或基金份额持有人造成损害的,应承担连带赔偿责任。

(六)暂停估值的情形

当基金有以下情形时,可以暂停估值:

(1)基金投资所涉及的证券交易所遇法定节假日或因其他原因暂停营业时。

(2)因不可抗力或其他情形致使基金管理人、基金托管人无法准确评估基金资产价值时。

(3)占基金相当比例的投资品种的估值出现重大转变,而基金管理人为保障投资人的利益已决定延迟估值。

(4)如出现基金管理人认为属于紧急事故的任何情况,会导致基金管理人不能出售或评估基金资产的。

(5)中国证监会和基金合同认定的其他情形。

第1节 基金资产估值

相关科目- 【考点简介】

-

(一)估值责任人

(二)估值程序

(三)估值的基本原则

(四)具体投资品种的估值方法

(五)计价错误的处理及责任承担

(六)暂停估值的情形

上一条:基金资产估值的重要性 下一条:QDII基金资产的估值问题