- 【考点精解】

-

基金会计核算的特点

(1)会计主体是会计为之服务的特定对象。企业会计核算以企业为会计核算主体,基金会计则以证券投资基金为会计核算主体。基金会计的责任主体是对基金进行会计核算的基金管理公司和基金托管人,其中前者承担主会计责任。

(2)传统的会计分期一般以年度、半年度、季度和月度为单位,分期反映会计主体的财务状况。但对于证券投资基金来说,这种期间的划分远远不能满足投资者的需要。因此,从及时性原则出发,基金会计期间划分必然更加细化,即以周甚至是日为核算披露期间。

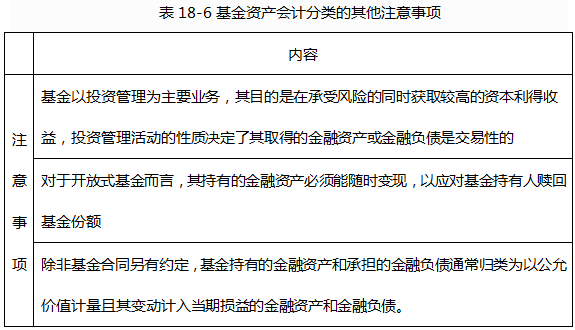

(3)根据《企业会计准则第22号——金融工具确认和计量》,金融资产在初始确认时划分为四类:以公允价值计量且其变动计入当期损益的金融资产,持有至到期投资,贷款和应收款项,以及可供出售金融资产。其中,以公允价值计量且其变动计入当期损益的金融资产包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产。金融负债在初始确认时划分为两类:以公允价值计量且其变动计入当期损益的金融负债和其他金融负债。

第3节 基金会计核算

相关科目- 【考点简介】

-

(1)基金会计主体

(2)基金会计分期

(3)基金资产会计分类

上一条:基金会计核算概述 下一条:基金财务会计报告分析的目的